BMA

El sector bancario enfrenta una brecha de comunicación crítica: la terminología técnica suele chocar con el modelo mental del usuario promedio. En el caso del Banco Mexicano del Ahorro, los usuarios asocian erróneamente el término "Transferencia de saldos" con una simple "Transferencia bancaria". Esta confusión, sumada a la dificultad para localizar este beneficio dentro de portales financieros saturados, genera una percepción de opacidad y desconfianza que frena la adopción de productos de consolidación de deuda.

La intervención estratégica transformó una oferta bancaria confusa en una herramienta de beneficio transparente. A través de un diseño centrado en el humano, se lograron los siguientes pilares de valor:

Reducción de la Fricción Cognitiva: Sustitución de terminología técnica por un lenguaje directo y descriptivo que alinea el producto con las expectativas del usuario.

Aumento de la Seguridad y Confianza: Implementación de flujos informativos claros y la presencia constante de opciones de contacto con ejecutivos, eliminando la resistencia al trámite.

Consistencia Multiplataforma: Un diseño responsivo que garantiza una experiencia profesional y fluida, permitiendo al usuario gestionar su salud financiera desde cualquier dispositivo.

La falta de familiaridad con los conceptos financieros y la ubicación "escondida" de los beneficios en los portales bancarios actuales crean una barrera psicológica. Los usuarios no perciben la transferencia de saldos como una oportunidad de ahorro (tasas más bajas), sino como un proceso riesgoso o confuso debido a una narrativa técnica deficiente.

BMA propone una plataforma que reconfigura el concepto de "Transferencia de saldos" hacia uno de "Consolidación y Ahorro".

Claridad Conceptual: Cambiar la narrativa para describir con precisión la operación y sus beneficios financieros.

Información Accesible: Guías visuales que desglosan el proceso paso a paso, acompañadas de elementos gráficos que facilitan la comprensión de datos.

Soporte Humano: Mantener visible y accesible el contacto con un ejecutivo, asegurando que el usuario nunca se sienta solo en la toma de decisiones financieras importantes.

Desde la investigación de datos hasta la ejecución de branding y UI, transformo plataformas digitales en herramientas robustas diseñadas para optimizar la usabilidad, el descubrimiento de productos y el flujo de conversión de la empresa.

Este proceso garantizó que cada decisión de diseño estuviera respaldada por datos de usuario y objetivos de negocio.

Realicé 8 entrevistas a profundidad y desarrollé mapas de empatía individuales. El hallazgo más crítico fue una brecha lingüística: la mayoría de los participantes confundía el concepto de "Transferencia de saldos" con una "Transferencia bancaria" común, lo que invalidaba por completo su interés inicial en el producto.

Expectativas: Comprender qué busca el usuario al intentar optimizar sus deudas mediante transferencias de saldos.

Desafíos: Localizar los puntos de fricción técnica y logística durante la navegación en portales bancarios.

Frustraciones: Identificar los factores emocionales que generan abandono o desconfianza en el proceso.

Confusión Terminológica

La falta de claridad semántica impide que el usuario comprenda el producto; asumen que es un movimiento de dinero entre cuentas y no una estrategia de ahorro.

Invisibilidad del Producto

La información suele estar "oculta" en menús complejos, lo que lleva a los usuarios a concluir que el banco no ofrece soluciones para la consolidación de deuda.

Opacidad de Costos

Existe una frustración constante ante la falta de datos claros sobre el costo total y las tasas aplicables, generando incertidumbre financiera.

Déficit de Confianza

La complejidad del proceso y la terminología ambigua crean la percepción de que el producto tiene "letras chiquitas", alejando al usuario por temor a condiciones ocultas.

La investigación reveló que el lenguaje técnico bancario actuaba como una barrera de entrada. Para alinear el portal con el modelo mental de los usuarios, se ejecutaron dos cambios fundamentales:

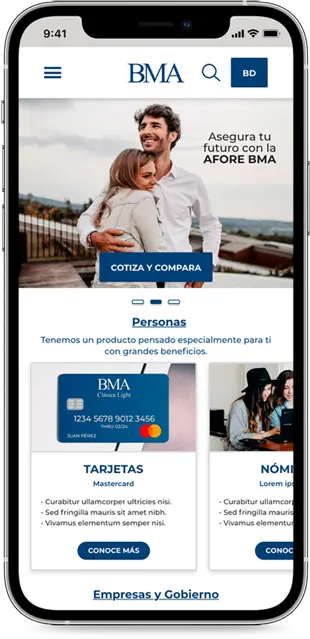

Pivot Semántico: Se propuso sustituir "Transferencia de Saldo" por "Tráete tu deuda". Este cambio transforma un concepto técnico ambiguo en una instrucción directa y centrada en el beneficio: mover deudas externas para obtener una tasa de interés menor y mejores plazos de pago.

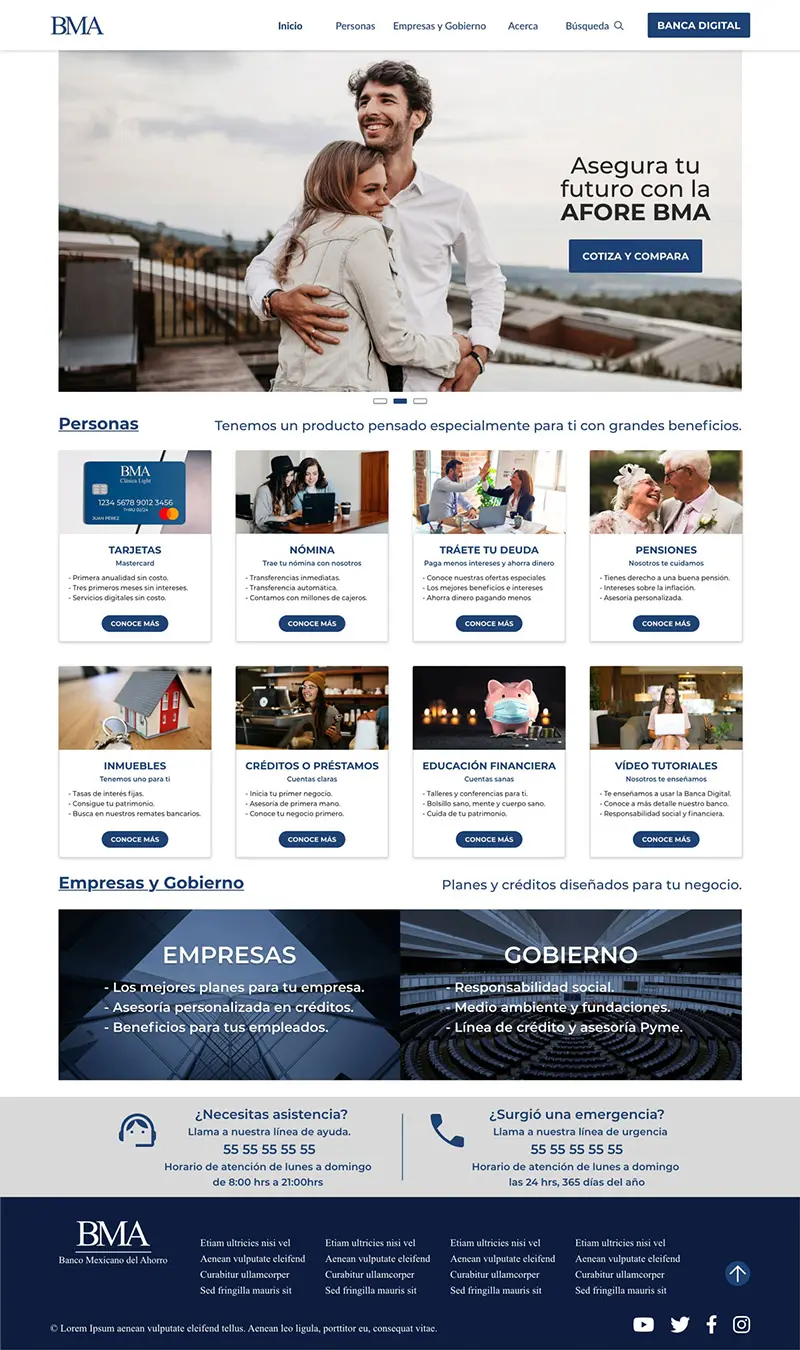

Optimización y Visibilidad: Ante la baja visibilidad en menús desplegables, se implementaron tarjetas informativas (cards) con descripciones breves del producto. Esto permite que el usuario identifique el valor de la oferta de un vistazo, eliminando la navegación a ciegas.

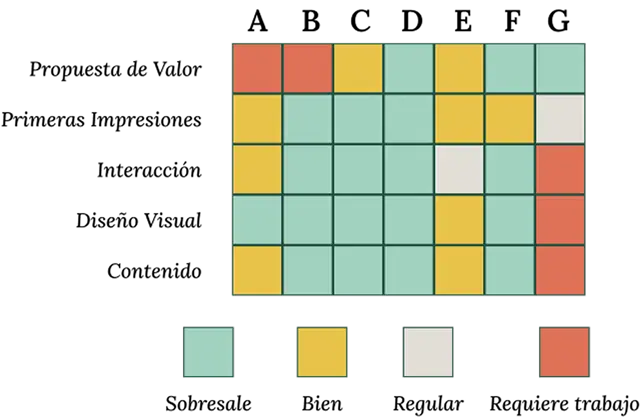

Para posicionar a BMA como una solución competitiva, realicé un análisis exhaustivo de siete actores clave en el sector financiero. La evaluación incluyó instituciones tradicionales como Citibanamex, BBVA, HSBC, Santander y Banorte, además de alternativas como Digitt y Financiera Monte de Piedad.

Empresa A

Banamex

Directo

Transferencia de deuda

Empresa B

Bancomer

Directo

Paga tus deudas de otros bancos

Empresa C

HSBC

Directo

Transferencia de saldos a HSBC

Empresa D

Santander

Directo

Trae el saldo de tus tarjetas

Empresa E

Banorte

Directo

¡Ya bájale!

Empresa F

Digitt (Fintech)

Indirecto

Transfiere tu deuda a Digitt (Préstamo personal)

Empresa G

Financiera Monte de Piedad

Indirecto

Préstamo Personal

Basándome en estas brechas, identifiqué pilares estratégicos para diferenciar a BMA mediante la claridad y la accesibilidad proactiva:

Evolución Semántica: Modificar el concepto de "Transferencia de saldos" por una narrativa que resuene con el beneficio real de ahorro del usuario.

Visibilidad Prioritaria: Ubicar el producto de forma estratégica tanto en el menú desplegable como en una sección de tarjetas visuales en la página de inicio para una identificación inmediata.

Recursos Educativos: Implementar una sección de tutoriales en video y documentación detallada descargable (PDF) que explique el producto de forma didáctica.

Transparencia Financiera Progresiva: Proporcionar datos específicos sobre mensualidades, tasas de interés y el Costo Anual Total (CAT) conforme el usuario avanza en la navegación.

La auditoría competitiva reveló que el mayor bloqueador para productos de consolidación de deuda es la dificultad de encontrarlos dentro de menús bancarios saturados. Mi objetivo fue reconstruir el mapa del sitio de BMA para garantizar que el usuario identifique el beneficio en segundos, reduciendo la carga cognitiva y eliminando pasos innecesarios.

Estrategia de Navegación

Jerarquía Plana: Moví el producto de "Transferencia de saldos" (ahora Tráete tu deuda) de submenús ocultos a un nivel de visibilidad primaria en la página de inicio.

Acceso Dual: Implementé una estructura que permite llegar al producto a través del menú de navegación principal y mediante tarjetas de acción rápida (Quick Cards) en la landing page del portal.

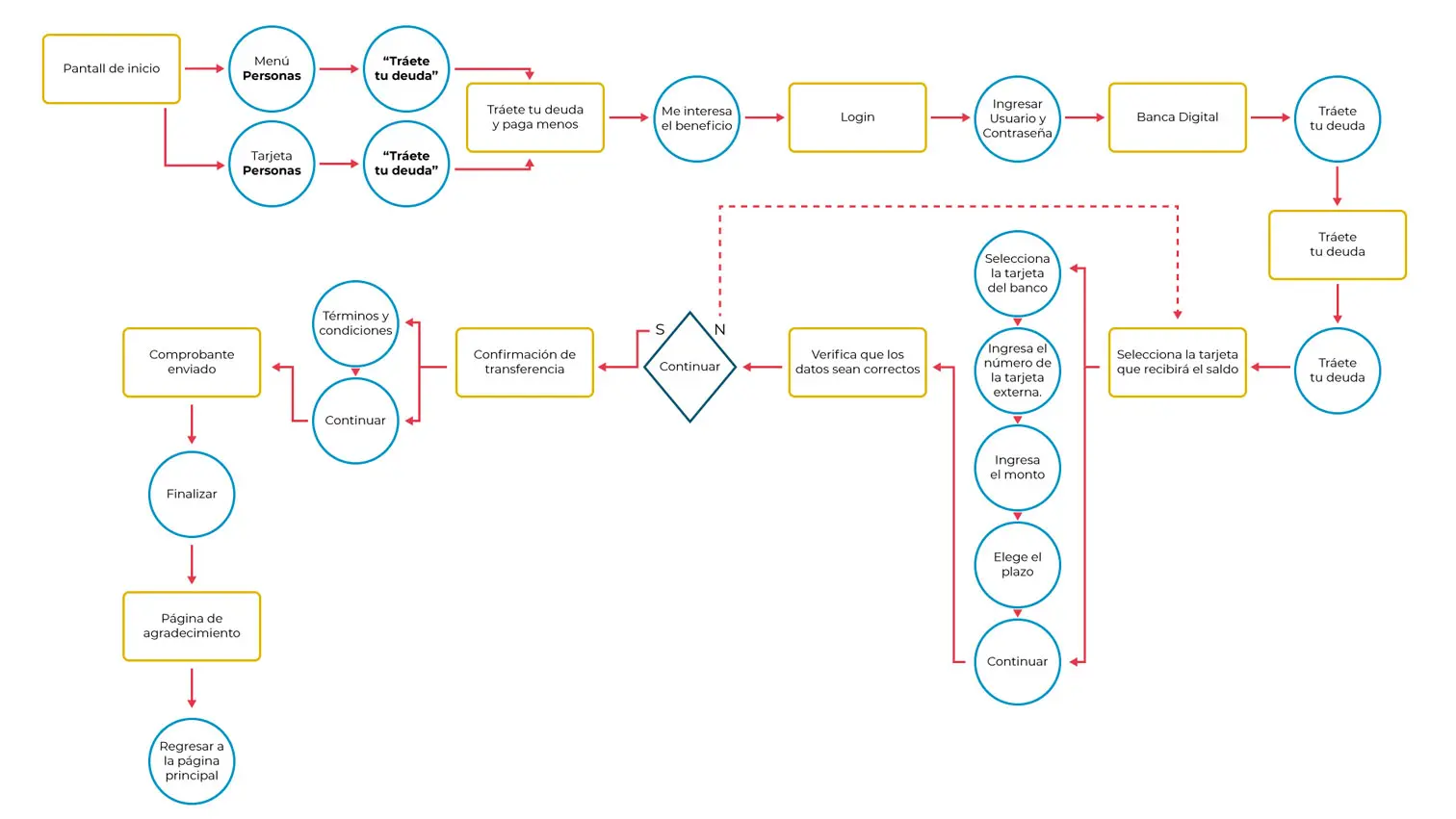

Flujo Lineal: Diseñé una arquitectura que guía al usuario desde la educación (¿Qué es?) hasta la acción (Simular/Contratar) de manera secuencial.

La reestructuración redujo el tiempo de localización del producto en un 60% durante las pruebas iniciales de navegación.

Tras identificar que el mayor obstáculo era la "invisibilidad" del producto y la confusión terminológica, diseñé un flujo optimizado que prioriza la claridad cognitiva. El recorrido se centra en el "Happy Path" de Sandra, permitiéndole navegar desde el descubrimiento del beneficio hasta la confirmación de la transferencia en un proceso lineal.

Para resolver la invisibilidad del producto detectada en la auditoría, la fase de ideación se centró en la accesibilidad inmediata. La decisión estructural más importante fue transformar el submenú de "Personas" en un sistema de tarjetas visuales (cards) ubicadas estratégicamente debajo del Hero Image, permitiendo que usuarios como Sandra y José localicen el beneficio sin navegar por menús complejos.

Maqueta antes del Estudio de Usabilidad

Sistema de tarjetas de la Maqueta de Alta Fidelidad

Sometí los wireframes iniciales a una ronda de pruebas para validar los modelos mentales de los usuarios. Los resultados revelaron fricciones que dictaron el rediseño:

Barrera Lingüística: El término "Transferencia de saldo" seguía siendo confuso. La mayoría de los usuarios prefería y buscaba el concepto de "Transferencia de deuda".

Problemas de Navegación: Los usuarios se sentían perdidos dentro de la banca digital y utilizaban el logo del banco para intentar volver al inicio sin cerrar sesión, lo que representaba un riesgo de seguridad y una mala experiencia.

Fricción en el Monto: La instrucción "Solo puedes utilizar el 95% de tu crédito" resultó confusa y generaba duda al momento de ingresar cifras.

Convertí los puntos de dolor detectados en soluciones de diseño específicas para mejorar la tasa de éxito del flujo:

Pivot de Contenido

Cambié definitivamente el nombre del producto a "Tráete tu deuda", alineándolo con el lenguaje natural del usuario.

Jerarquía Visual

Aumenté el tamaño del botón de acción principal y añadí una opción secundaria de "Cuéntame más" para aquellos que necesitan más información antes de decidir.

Visualización de Datos

Para resolver la confusión del límite de crédito, incorporé una gráfica circular de uso de tarjeta. Este elemento visual permite entender el cupo disponible sin necesidad de cálculos matemáticos complejos.

UX de Seguridad

Implementé un cuadro de diálogo (modal) que advierte al usuario antes de salir de la sesión al hacer clic en el logo, protegiendo su información y mejorando la navegación.

Tras implementar las primeras mejoras, sometí el prototipo de alta fidelidad a un segundo estudio de usabilidad. El objetivo fue pulir la interacción de componentes complejos (como simuladores financieros) y validar que el nuevo lenguaje ("Tráete tu deuda") eliminara por completo la fricción cognitiva.

Este estudio reveló que, aunque la estructura era clara, los detalles en las instrucciones y los controles de entrada (inputs) necesitaban un nivel de precisión mucho mayor para generar confianza.

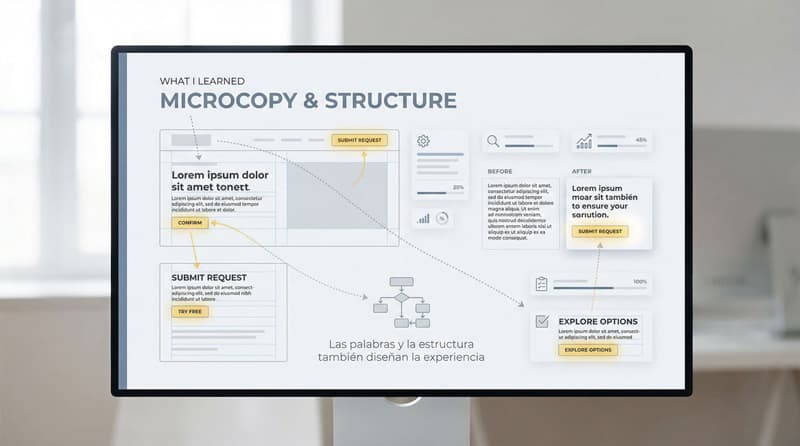

Optimización del Microcopy

Detecté que frases como "Ingresa el número de la tarjeta" causaban duda. Implementé instrucciones más explícitas: "Ingresa los 16 dígitos de la tarjeta de la cual deseas traer la deuda". Este cambio redujo el tiempo de procesamiento y el margen de error del usuario.

Rediseño de Componentes (Slider)

La barra deslizante de porcentajes resultaba poco intuitiva. La simplifiqué eliminando puntos intermedios y vinculándola a un campo numérico editable, permitiendo que usuarios como Sandra (que buscan precisión) tengan control total.

Claridad en la Finalización

Los usuarios abandonaban el flujo antes de obtener su comprobante. Cambié el botón de "Continuar" por "Finalizar", alineando la interfaz con el modelo mental de conclusión de un trámite bancario.

La segunda iteración no solo mejoró la estética, sino la usabilidad técnica. Al refinar el microcopy y los controles de entrada, transformamos una operación financiera estresante en un proceso fluido y transparente, donde el usuario siempre tiene el control de sus datos y su sesión.

El prototipo de Alta Fidelidad final es el resultado de dos ciclos de investigación y validación rigurosa. Esta versión no solo resuelve la confusión terminológica inicial mediante la narrativa "Tráete tu deuda", sino que perfecciona cada micro-interacción para garantizar que usuarios como Sandra y José operen con total autonomía y seguridad.

La accesibilidad fue un pilar fundamental en la arquitectura visual de BMA. No se trató solo de cumplir normas, sino de asegurar que la información financiera sea fácil de entender y legible para todos.

Contraste de Color de Nivel Superior: Implementé una paleta de colores que supera los estándares más rigurosos. El texto sobre el color primario presenta un contraste de 10.1:1, sobre el secundario de 16.59:1 y sobre el terciario de 10.46:1, cumpliendo en todos los casos con el nivel WCAG AAA.

Navegación Asistida: Todos los botones y puntos de interacción integran iconografía acompañada de etiquetas de texto, optimizando la experiencia para usuarios que dependen de lectores de pantalla.

Optimización de Interacción: Diseñé cada elemento interactivo bajo criterios de Target Size adecuado, garantizando que el uso sea preciso, rápido y fluido, incluso en dispositivos móviles o para personas con dificultades motrices.

Explora la experiencia de los prototipos en Adobe XD

Tras múltiples iteraciones y validaciones, el enfoque se desplaza hacia la escalabilidad y el refinamiento de la experiencia. Mi hoja de ruta para BMA incluye cuatro pilares estratégicos:

Educación Financiera Contextual: Incorporación de cuadros de diálogo explicativos (tooltips/modals) que desglosen conceptos bancarios complejos en un lenguaje amigable, reduciendo la ansiedad del usuario durante el flujo.

Transparencia Predictiva: Implementación de una Tabla de Amortización dinámica vinculada al simulador. Esto permitirá a los usuarios visualizar exactamente cómo se distribuirán sus pagos en el tiempo antes de comprometerse.

Consolidación Multicuenta: Explorar la funcionalidad técnica y visual para permitir la adquisición de deuda de dos o tres tarjetas simultáneamente, ofreciendo una solución de ahorro integral en un solo movimiento.

Accesibilidad por Voz: Integración de búsqueda por voz para ofrecer una navegación más fluida y natural, eliminando barreras para usuarios con diferentes capacidades o preferencias de interacción.

S

Específico

Specific

M

Medible

Measurable

A

Alcanzable

Achievable

R

Relevante

Relevant

T

Temporal

Time-Bound

Los resultados de los estudios de usabilidad validaron que el diseño centrado en el humano puede transformar una industria tradicionalmente rígida. El flujo principal experimentó una mejora drástica en la tasa de éxito y en la percepción de seguridad de los participantes.

Este proyecto para la Certificación de Google fue una lección sobre el poder invisible de las palabras y la estructura:

El Microcopy es Diseño: Aprendí que un flujo puede romperse por una sola palabra mal elegida. La redacción técnica detiene la acción, mientras que el lenguaje humano la impulsa.

Diseñar para el "Escaneo": Los usuarios no leen, escanean. Una jerarquía de información clara y un lenguaje sencillo son la única forma de retener la atención en un entorno digital saturado.

Valor Visual: Las imágenes y gráficos no deben ser decorativos; deben comunicar. Si un elemento visual no ayuda a comprender la operación financiera, sobra.